Baromètre annuel de France Hydrogène : après l’apprentissage, la filière à l’heure de l’industrialisation

Accueil - Espace Presse - Baromètre annuel de France Hydrogène : après l’apprentissage, la filière à l’heure de l’industrialisation

France Hydrogène publie la 4ᵉ édition de son baromètre annuel. Ces chiffres clés sont issus d’une étude approfondie de la dynamique de la filière hydrogène en France et à l’international sur la période 2020-2025, réalisée par France Hydrogène. Elle offre une analyse détaillée des tendances, des trajectoires de développement et du positionnement de la France dans une dynamique internationale soutenue, définit également les conditions de réussite et formule des recommandations.

Indispensable pour décarboner les secteurs industriels stratégiques et la mobilité lourde, là où l’électrification directe atteint ses limites, l’hydrogène décarboné constitue un levier clé de souveraineté énergétique et industrielle, en réduisant les dépendances aux importations fossiles et en soutenant la réindustrialisation du pays.

Une filière en transition : de la structuration à l’industrialisation pour le premier quinquennat de l’hydrogène

Depuis 2020 et la publication de la première Stratégie nationale hydrogène (SNH), la filière s’est considérablement structurée : des projets et usines sont sortis de terre, des usages se sont développés, des innovations ont été pensées et mises en production. En 2023, les bénéfices pour le territoire étaient estimés à près de 1 Md€ de PIB et 16 400 emplois, selon l’étude réalisée par BDO et France Hydrogène en 2024.

La dynamique internationale s’est intensifiée, la concurrence s’est accrue. Dans un contexte politique et économique complexe, la filière française doit impulser un sursaut collectif pour passer à l’échelle industrielle et consolider sa position stratégique. En avril 2025, l’État a réaffirmé son ambition pour la filière en mettant à jour la SNH, confirmant le soutien public promis en 2020 et les segments de marché prioritaires.

Le baromètre 2025 de France Hydrogène propose un état des lieux précis de la filière. Il présente les financements mobilisés, la dynamique des projets de production d’hydrogène décarboné, l’évolution des infrastructures de transport et de stockage, le déploiement de la mobilité et le détail de l’offre par segments de marché afin de mesurer la progression et d’en tirer des recommandations.

Cadre régulatoire et financements publics : un levier nécessaire pourtant partiellement engagé

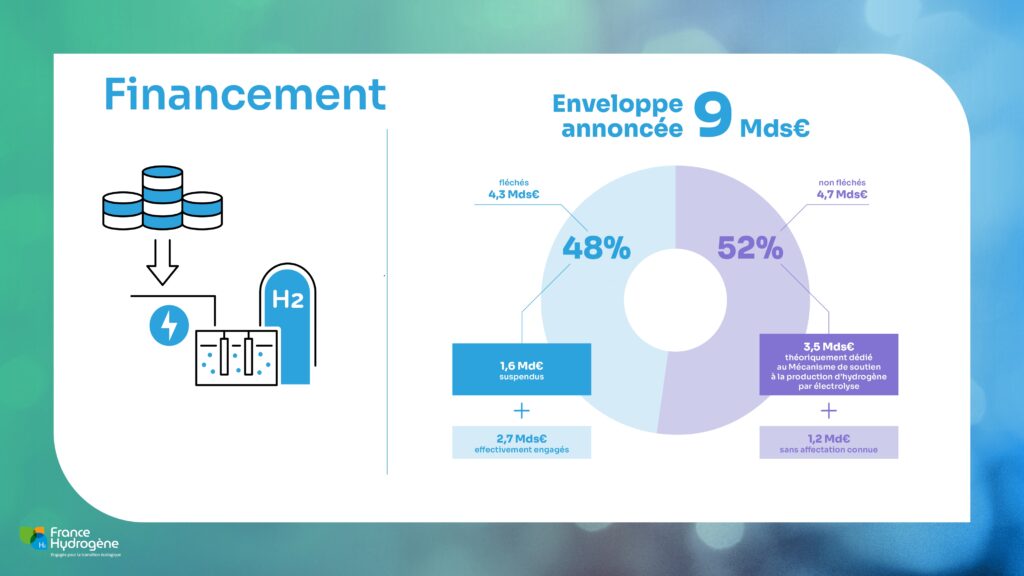

Un cadre régulatoire clair et des mécanismes de financement adaptés sont essentiels pour assurer le déploiement d’une filière hydrogène décarboné. La feuille de route française, la Stratégie Nationale Hydrogène (SNH), lancée en 2020, est dotée d’un budget total de 9 milliards d’euros. Cinq ans plus tard, 4,3 milliards ont été fléchés, dont 1,6 milliard sont à risque, soit moins de la moitié de l’enveloppe initiale.

En 2025, la première tranche opérationnelle du Mécanisme national de soutien à la production d’hydrogène par électrolyse (MSP) a été lancée, avec une enveloppe de 500 millions d’euros sur les 4 milliards prévus pour trois tranches ; 3,5 milliards restant ainsi à attribuer.

Les financements destinés à la R&D, la production industrielle, aux écosystèmes territoriaux, et au développement des compétences de l’offre de formation constituent un levier essentiel pour sécuriser les investissements : leur mobilisation effective sera déterminante pour concrétiser les ambitions françaises et européennes.

Production d’hydrogène : une offre en structuration, qui peine à passer la décision finale d’investissement (FID)

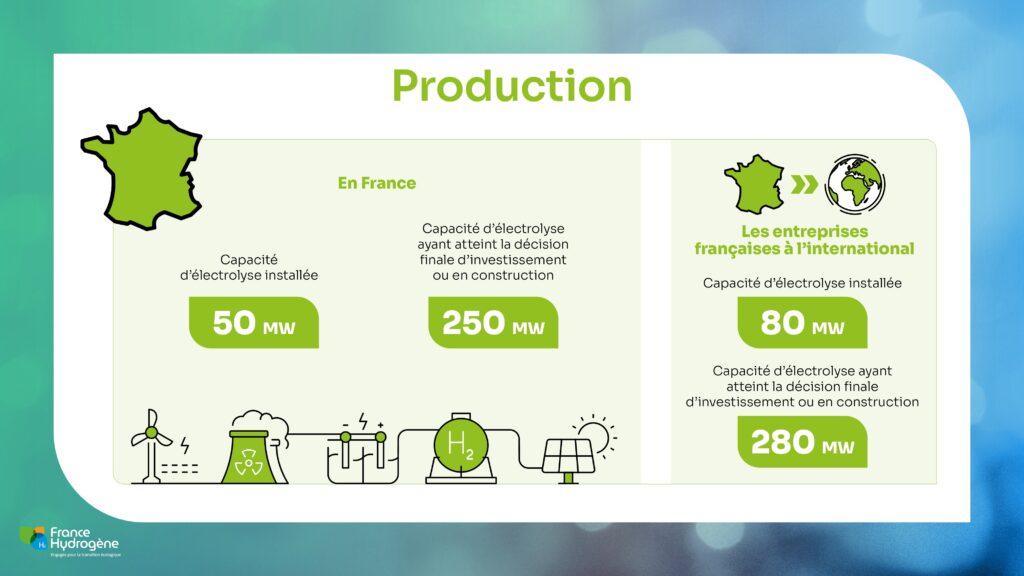

La France recense en 2025 un pipe de 91 projets de production d’hydrogène décarboné répartis sur l’ensemble du territoire. Ces projets représentent une capacité de production annuelle totale de 1 100 ktH₂/an à l’horizon 2035. La production par électrolyse de l’eau constitue la technologie dominante, représentant près de 90 % des volumes d’hydrogène décarboné projetés. Les 10 % restants, soit environ 130 ktH₂/an, proviennent du vaporeformage de biogaz, du vaporeformage avec captage de carbone et de la co-production par électrolyse chlore-soude.

Sur le plan industriel, le baromètre démontre que l’électrolyse entre dans une phase de transition. En 2025, 50 MW de capacité d’électrolyse sont installés en France, tandis que 252 MW ont fait l’objet d’une décision finale d’investissement (FID). La capacité installée atteindrait 300 MW en 2026, traduisant l’émergence de projets de plus grande taille.

Cependant, le passage à la FID reste limité : sur les 6,7 GW de capacités d’électrolyse en projet, seuls 4 % ont franchi la FID, et aucune nouvelle décision n’a été annoncée en 2025. Cette situation reflète des difficultés persistantes de financement, observées également à l’échelle européenne et internationale. À l’international, les projets français représentent 80 MW de capacités d’électrolyse installées et, 280 MW ont reçu une FID, ce qui démontre la dynamique des entreprises françaises à l’international.

Les avancées en matière régulatoire, notamment la transposition de la Directive RED III sur la partie transport (IRICC) et le lancement du MSP en France, ainsi que la publication de l’Acte délégué reconnaissance l’hydrogène électrolytique bas carbone constituent des leviers clés pour déclencher la prochaine vague d’investissements.

Transport et stockage : planifier les infrastructures pour passer à l’échelle

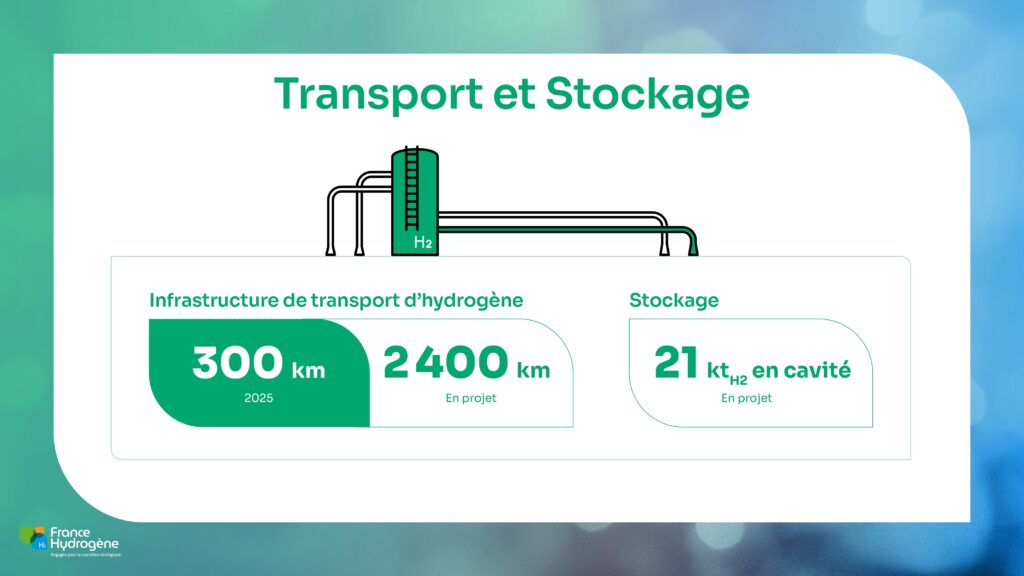

La planification des infrastructures hydrogène est également une condition du passage à l’échelle industrielle. Elle permet de sécuriser l’approvisionnement des sites industriels, de maîtriser les coûts et de mutualiser les investissements entre producteurs et consommateurs. Ces infrastructures favorisent également la flexibilité des électrolyseurs et du stockage, tout en structurant le marché national et en positionnant la France sur le marché européen.

Le déploiement des hydrogénoducs illustre cette dynamique : en 2025, plus de 300 km de réseaux existent, et près de 2 400 km sont en projet. Ces corridors, portés notamment par les projets HyFen et HySow, permettront de relier les zones de production aux principaux hubs industriels et aux ports, facilitant l’export et l’intégration au système énergétique européen. La planification des infrastructures de distribution desservant les industriels plus éloignés sera également déterminante pour assurer un maillage optimal. Le stockage souterrain complète ce dispositif en apportant flexibilité et sécurité d’approvisionnement. La capacité nationale prévue pour 2030 s’élève à 21 ktH₂/an, répartie sur quatre sites.

Mobilité hydrogène : des chiffres en progression malgré une année mouvementée

La mobilité hydrogène a traversé une phase difficile en 2025, mettant des projets importants en péril. Ce retour d’expérience permet de recentrer son déploiement autour des usages pertinents et adaptés : les véhicules lourds et/ou à usage intensif, Les conditions de réussite sont multiples : prix de l’hydrogène à la pompe, maillage des stations de distribution, offre de véhicules adaptée et soutien de l’État pour atteindre les seuils de production et d’exploitation.

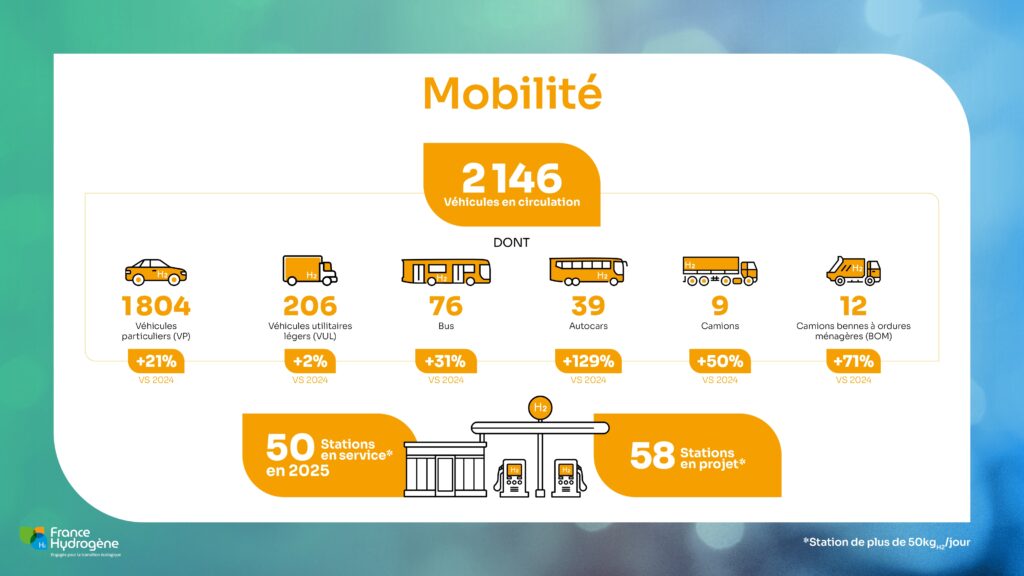

Le baromètre de France Hydrogène recense 2 146 véhicules hydrogène routiers en circulation fin 2025, soit une progression de +20 % par rapport à 2024. Cette flotte se compose de 1 804 véhicules particuliers, 206 véhicules utilitaires légers, 76 bus, 39 autocars, 9 camions et 12 camions bennes à ordures ménagères (BOM).

Le réseau de stations de distribution se déploie lui aussi afin d’assurer un maillage optimal sur l’ensemble du pays et soutenir le développement des flottes. La France compte ainsi 50 stations en service de plus de 50 kg/j et 58 en projets, témoignant d’une dynamique bien réelle, et ancrée dans les territoires. Des projets régionaux comme Zero Emission Valley en Région Auvergne-Rhône-Alpes ou Corridor H2 en Occitanie complètent le réseau et renforcent la couverture sur les grands axes et hubs industriels.

Si en France la dynamique de déploiement de la mobilité routière s’est fragilisée, à l’international, elle accélère nettement : près de 30 000 véhicules routiers et 500 stations sont déjà déployés en Chine, et des programmes ambitieux existent au Japon et en Corée du Sud, démontrant la maturité croissante de la technologie et l’importance stratégique de l’hydrogène pour les usages lourds et intensifs.

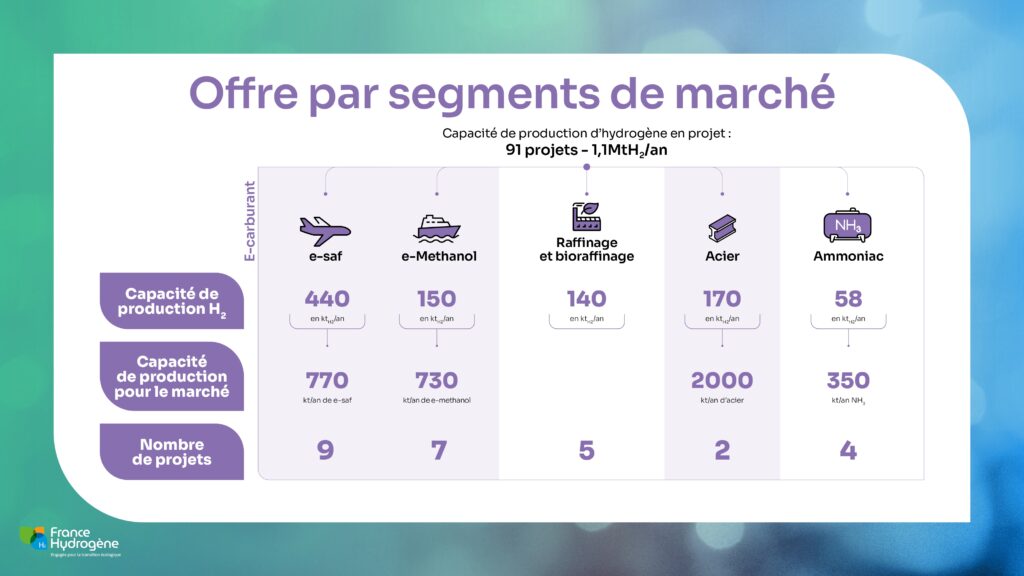

Segments de marché prioritaires : où se déploie l’hydrogène décarboné ?

L’hydrogène décarboné est incontournable pour produire certains carburants et matières premières industrielles, tels que le e-kérosène pour l’aérien, e-méthanol pour le maritime, acier, ammoniac – et constitue un levier indispensable pour la décarbonation de secteurs industriels.

Carburants de synthèse – moteur de la filière

En France, le secteur des e-carburants concentre la majorité des projets. Pour l’e-kérosène, 9 projets sont recensés en 2025, avec une capacité de production de 770 kt/an à 2035, nécessitant 440 ktH₂/an. L’e-méthanol, principalement destiné au secteur maritime, compte 7 projets, pour une capacité de 730 kt/an à 2035, mobilisant 150 ktH₂/an. Alors que la SNH 2 ambitionne la création d’une filière nationale de carburants de synthèse, ces projets positionnent la France parmi les leaders européens et mondiaux en la matière, un levier de souveraineté clé pour le pays.

Raffinage et bioraffinage

Ce secteur vise 140 ktH₂/an à 2035, avec 5 projets recensés, jouant un rôle moteur dans le déploiement industriel de l’hydrogène décarboné.

Sidérurgie

La production d’acier par réduction directe du fer (DRI H2) représente 2 Mt d’acier en 2035, nécessitant 170 ktH₂/an, avec 2 projets identifiés en 2025.

Ammoniac et engrais azotés

Pour sécuriser la souveraineté alimentaire et réduire la dépendance aux importations, la production d’ammoniac bas carbone atteint 350 kt/an d’ammoniac à 2035, mobilisant 58 ktH₂/an, avec 4 projets en cours. Ici aussi, l’hydrogène est indispensable pour produire des engrais azotés bas carbone.

Nicolas Brahy

Président de France Hydrogène

Avec cette quatrième édition du baromètre, France Hydrogène prend le pouls d’une filière entrée dans une phase décisive de son développement. Les chiffres sont clairs : après cinq années d’apprentissage et de structuration, l’hydrogène décarboné aborde un nouveau cycle, celui du passage à l’échelle industrielle.

L’année 2025 marque un changement de génération de projets. Les technologies sont matures, l’écosystème est en place, les projets sont identifiés sur l’ensemble de la chaîne de valeur. L’année 2026 verra l’entrée en opération d’un électrolyseur de 200 MW, soit 10 fois plus grand qu’en 2025 ; preuve que la dynamique est lancée. Le baromètre montre cependant que le franchissement du cap de l’investissement reste encore trop limité : c’est désormais un cadre réglementaire et économique sécurisé et soutenant la demande qui conditionne l’industrialisation de la filière.

Dans un contexte international très concurrentiel – plus de 110 milliards d’euros déjà engagés dans le monde, avec l’Europe parmi les trois premières zones d’investissement derrière la Chine et les Etats-Unis – la question n’est plus celle de la pertinence de l’hydrogène, mais de sa maîtrise technologique. Pour le pays, l’enjeu est de capitaliser sur nos atouts – et ils sont solides – pour reprendre le leadership.

L’année 2026 devra être celle du changement d’échelle. Les enseignements de ce baromètre montrent que les décisions prises aujourd’hui seront déterminantes pour ancrer l’hydrogène comme un pilier de la décarbonation industrielle et de la souveraineté énergétique et industrielle de la France.

Nous utilisons des cookies pour améliorer et rendre agréable l'expérience utilisateur sur notre site. En naviguant sur ce site, vous acceptez la politique d'utilisation des cookies.

Nicolas Brahy Président de France HydrogèneAvec cette quatrième édition du baromètre, France Hydrogène prend le pouls d’une filière entrée dans une phase décisive de son développement. Les chiffres sont clairs : après cinq années d’apprentissage et de structuration, l’hydrogène décarboné aborde un nouveau cycle, celui du passage à l’échelle industrielle.

Nicolas Brahy Président de France HydrogèneAvec cette quatrième édition du baromètre, France Hydrogène prend le pouls d’une filière entrée dans une phase décisive de son développement. Les chiffres sont clairs : après cinq années d’apprentissage et de structuration, l’hydrogène décarboné aborde un nouveau cycle, celui du passage à l’échelle industrielle.